국내 주식이나 해외 고배당 ETF 투자를 늘려가다 보면 통장에 매달 찍히는 배당금 보는 맛에 흘러가게 마련이죠. 하지만 연간 챙긴 이자와 배당금을 합친 금액이 2,000만 원 계단을 밟는 순간, 국세청 세금 전산망에 명단이 올라가는 ‘금융소득종합과세’ 대상자가 되네요. 내가 번 배당금에 다른 근로소득이나 사업소득까지 한 주머니로 묶여서 최고 49.5%의 누진세율 폭탄을 맞지 않을까 덜컥 겁부터 날 수밖에 없죠. 세법이 규정하는 과세 정산 공식을 명확히 파악해야 내 소중한 자산을 방어할 수 있네요.

배당금이 2천만원을 넘으면 세금이 어떻게 바뀔까?

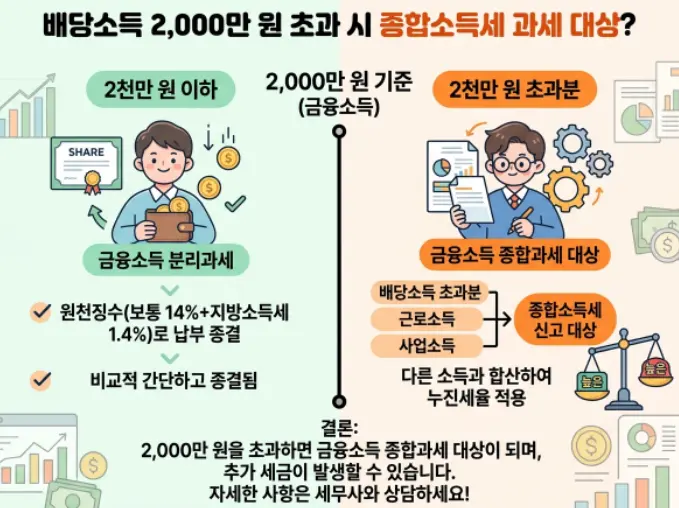

연간 금융소득이 2,000만 원 이하일 때는 원래 떼어가던 15.4%의 원천징수로 세금 정산이 담백하게 끝나더라고요.

하지만 단 1원이라도 2,000만 원 허들을 넘어서는 순간, 부과 방식이 통째로 꼬이게 되네요.

- 초과분에 대한 합산 과세: 2,000만 원까지는 기존처럼 14%(지방세 포함 15.4%) 분리과세로 떼어가지만, 2,000만 원을 초과한 나머지 금액은 본인의 다른 종합소득(근로, 사업, 연금 등)과 합산하여 누진세율을 매기더라고요.

- 누진세율의 무서움: 내 연봉이나 사업 소득이 이미 높아 높은 세율 구간(24%~45%)에 걸려 있다면, 초과된 배당금 역시 그 높은 세율을 고스란히 두들겨 맞는 구조이네요.

- 비교과세 시스템: 종합과세로 계산한 세액이 기존 15.4% 원천징수 세액보다 적더라도, 국가 전산은 둘 중 더 큰 금액을 무조건 세금으로 징수하는 행정 기준을 고수하더라고요.

| 연간 배당 및 이자 소득액 | 세금 부과 방식 기준 | 적용되는 세율 구간 |

| 2,000만 원 이하 | 15.4% 원천징수로 과세 종결 | 14% (지방세 제외 순수 국세 기준) |

| 2,000만 원 초과 | 2,000만 원까지는 15.4% / 초과분은 타 소득과 합산 | 타 소득 체급에 따라 6% ~ 45% 누진세율 연동 |

종합과세 명단에 올라갔을 때 마주하는 무서운 행정적 맹점은?

단순히 세금을 몇 푼 더 내고 끝나는 게 아니라, 국세청 전산망과 국민건강보험공단 데이터가 연동되면서 발생하는 2차 연쇄 폭탄이 진짜 불편한 대목이네요.

- 건강보험료 폭탄 유발: 직장인 가입자라면 월급 외 소득이 연 2,000만 원을 넘는 순간 ‘소득월액 건강보험료’가 매달 별도로 추가 청구되더라고요.

- 피부양자 자격 박탈: 만약 직장인 자녀의 밑에 피부양자로 들어가 있던 은퇴자분들이라면, 금융소득이 2,000만 원을 단돈 몇만 원이라도 넘기는 순간 자격이 박탈되어 지역가입자로 강제 전환되네요. 이 경우 살고 있는 집과 자동차에 점수가 매겨져 매달 수십만 원의 건보료 고지서를 받는 행정적 맹점에 빠지게 되더라고요.

국세청 세금 고지서를 피하는 분산 매매 요령은?

배당 체급이 커져서 종합과세 허들 근처에 아슬아슬하게 걸쳐 있다면, 인위적으로 계좌 전산망을 쪼개고 귀속 연도를 분산하는 눈치싸움이 필요하네요.

- 절세 계좌(ISA) 대피소 활용: 개인종합자산관리계좌(ISA) 안에서 국내 배당주를 굴리면, 거기서 나오는 배당 수익은 수천만 원이 터지더라도 연 2,000만 원 종합과세 기준 계산기에서 전액 제외되더라고요. 법이 허용하는 가장 확실한 우회로이네요.

- 지급일 기준 연도 분산: 주식 배당은 ‘배당락일’이 아니라 실제 내 계좌에 배당금이 들어오는 ‘지급일’ 기준으로 연간 소득이 잡히네요. 12월 말에 배당을 몰아서 주는 종목 위주로 들고 있다면, 일부 물량은 분기 배당이나 월 배당을 주는 해외 종목으로 갈아타서 소득 귀속 타이밍을 연도별로 담백하게 분할하는 게 노하우이네요.

- 가족 명의 분산 증여: 혼자서 수억 원어치 고배당주를 쥐고 있다가 독박을 쓰기보다, 배우자나 자녀에게 증여 공제 한도 내에서 주식을 미리 증여해 배당 소득의 원천을 인위적으로 찢어놓는 게 전산상 안전하네요.

5월 종합소득세 신고 창을 켜기 전 명심해야 할 당부사항은?

내가 가진 주식들의 배당금 총액은 대개 매년 4월 말쯤 국세청 홈택스 ‘금융소득 조회’ 메뉴를 열어봐야 전산으로 명확하게 확인이 가능하네요.

증권사 앱에서 대충 계산해 보고 안전하다고 방심했다가, 은행 이자나 비상장 주식 배당 같은 자잘한 금융 소득 찌꺼기들이 합산되면서 2,000만 원 허들을 단돈 몇백 원 차이로 넘겨 대란을 겪는 실무자들이 매년 속출하더라고요. “설마 내가 걸리겠어” 하고 방치했다가 이듬해 건보료 징수 고지서와 종합소득세 가산세 영수증을 동시에 받지 마시고, 매년 하반기마다 내 계좌들의 배당금 누적 수치를 담백하게 중간 점검해 두시길 바라는 마음이네요.

자주 묻는 질문

종합소득세는 어떤 경우에 발생하나요?

종합소득세는 경제 활동을 통해 얻은 모든 소득이 2000만원을 초과할 경우 발생해요. 배당소득과 이자소득 등이 포함됩니다.

분리과세를 선택하면 어떤 장점이 있나요?

분리과세를 선택할 경우, 특정 금융소득에 대해 일반 세율보다 저렴한 세율을 적용받을 수 있어서 세금을 효율적으로 관리할 수 있어요.

배당금이 많아지면 건강보험료도 오르나요?

네, 배당총소득이 늘어나면 건강보험료도 함께 오르게 됩니다. 고소득자는 상대적으로 더 큰 부담을 느낄 수 있어요.