Last Updated on 5월 11, 2026 by ts ts

“다른 건 없고 딱 지금 살고 있는 집 한 채뿐인데, 이것 때문에 기초연금 못 받는 거 아니야?” 걱정하시는 어르신들 정말 많죠. 자식들 다 키워 보내고 덩그러니 남은 집값이 올랐다고 국가에서 주던 용돈 같은 연금을 끊어버리면 그것만큼 억울한 일도 없잖아요. 2026년 현재 기준으로 내 집이 기초연금 수급 자격에 어떤 영향을 주는지, 복잡한 계산기 두드리지 않아도 감 잡을 수 있게 딱 정리해 드릴게요.

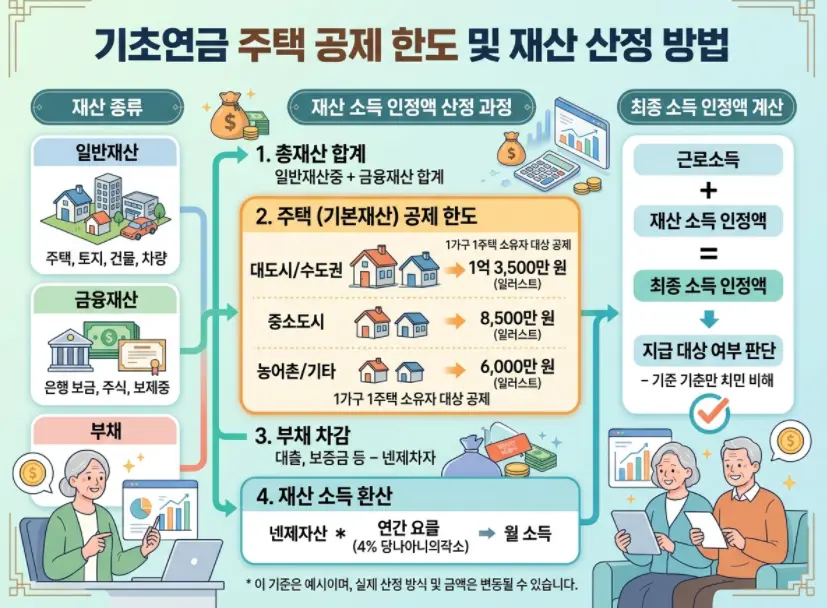

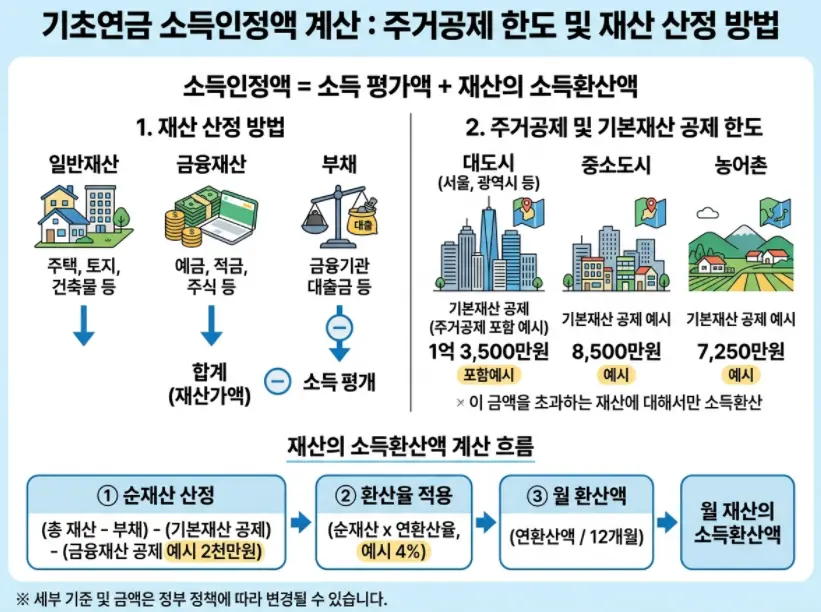

살고 있는 지역별로 달라지는 거주지 기본재산 공제액

보건복지부에서는 집값이 지역마다 천차만별인 점을 고려해서 일정 금액을 재산에서 미리 빼줍니다. 이걸 ‘기본재산 공제’라고 하는데, 이 금액만큼은 집값으로 안 치겠다는 소리예요.

- 특별시·광역시(대도시): 1억 3,500만 원까지 공제

- 시 지역(중소도시): 8,500만 원까지 공제

- 군 지역(농어촌): 7,250만 원까지 공제

예를 들어 서울에 5억 원짜리 아파트(시가표준액 기준)에 살고 있다면, 5억에서 1억 3,500만 원을 뺀 3억 6,500만 원만 실제 재산으로 계산에 들어가는 방식이에요.

집값을 월 소득으로 환산하는 공식과 수치

내 집값이 그대로 소득이 되는 게 아니라, 나라에서 정한 이율을 곱해서 “이 정도 재산이면 한 달에 이만큼 버는 셈이다”라고 가정합니다.

- 시가표준액 기준: 실제 거래되는 매매가가 아니라 공시지가에 바탕을 둔 시가표준액을 기준으로 삼아요. 보통 실거래가보다 낮게 잡히니 그나마 다행인 부분이죠.

- 소득환산율 연 4%: (내 집값 – 지역별 공제액 – 부채)를 한 값에 연 4%를 곱하고, 이걸 다시 12개월로 나눕니다.

- 구체적 수치 예시: 공제 후 남은 재산이 1억 원이라면, 1억 × 0.04 ÷ 12 = 약 33만 3천 원이 매달 내 소득으로 잡히게 되는 거예요.

기초연금 재산 산정 시 유리한 점과 불리한 점

| 구분 | 장점 (수급에 도움 되는 점) | 단점 (탈락 위험 요소) |

| 공제 혜택 | 거주하는 집 한 채에 대해서는 지역별 공제액이 큼 | 집값 외에 토지나 상가가 있으면 공제 없이 그대로 합산 |

| 부채 인정 | 집에 담보대출이 있다면 그만큼 재산에서 차감 | 금융 재산(예금)은 공제액이 2,000만 원으로 매우 적음 |

| 공시지가 적용 | 시세보다 낮은 가격으로 평가되어 산정됨 | 최근 공시지가 현실화로 인해 가만히 있어도 재산액 상승 |

내가 직접 부모님 서류 챙겨드리며 깨달은 사실

저도 예전에 저희 부모님 기초연금 신청을 도와드린 적이 있는데, 당시 살고 계시던 빌라 가격이 공시지가 상승으로 살짝 오르면서 수급 자격이 아슬아슬해졌던 경험이 있어요. 그때 알게 된 게 ‘금융 재산’과 ‘부동산 재산’의 차이였죠.

통장에 든 현금 1억은 공제도 별로 없고 소득 환산율도 높게 느껴지는데, 집 한 채는 지역 공제 덕분에 생각보다 소득인정액이 낮게 잡히더라고요. 제 결론은 이렇습니다. 만약 재산이 기준선 근처라면 무리하게 집을 팔아 현금을 쥐고 있기보다는, 그냥 실거주 집 한 채를 유지하는 게 기초연금 유지 측면에서는 훨씬 유리하더라고요. 현금은 꼬박꼬박 이자 소득까지 잡혀서 더 까다롭거든요.

어르신들이 지적하는 현행 재산 산정 방식의 허점

많은 분이 공감하시겠지만, “집값은 올랐는데 내가 쓸 수 있는 돈은 한 푼도 없다”는 게 가장 큰 문제예요. 서울 아파트값이 자고 나면 오르는데, 그 집에 수십 년 산 죄밖에 없는 어르신들이 기초연금에서 탈락하는 건 가혹하다는 의견이 많죠. 지역별 공제 한도를 현재 부동산 시세에 맞춰 현실적으로 더 높여야 한다는 목소리가 커지고 있는 이유이기도 합니다.

기초연금은 복잡한 서류보다 내 재산이 어떻게 계산되는지 그 흐름을 아는 게 먼저예요. 주소지 관할 읍면동 사무소나 복지로 사이트에서 모의 계산을 꼭 한 번 해보시는 걸 추천합니다. 억울하게 놓치는 혜택이 없어야 하니까요!

자주 묻는 질문

집값이 너무 많으면 기초연금 못 받나요?

공제 후 계산해 봐야 해요.

전세 사는 집값도 소득인정액에 포함되나요?

전세는 95%만 반영돼요.

모의계산은 어디서 할 수 있나요?

복지로 사이트 추천해요.