Last Updated on 5월 6, 2026 by ts ts

“매달 월급 외에 100만 원만 꼬박꼬박 들어오면 소원이 없겠다”는 생각, 주식 투자자라면 누구나 가슴속에 품고 사는 로망이죠. 저도 한때는 배당주 포트폴리오를 짜보겠다고 엑셀 시트를 밤새 두드렸던 기억이 나네요. 2026년 오늘날, 삼성전자우(우선주) 주가가 19만 원 선을 유지하는 상황에서 이 목표를 달성하려면 과연 얼마를 투자해야 하고 몇 주를 손에 쥐어야 하는지 명확하게 수치로 들이밀어 보겠습니다.

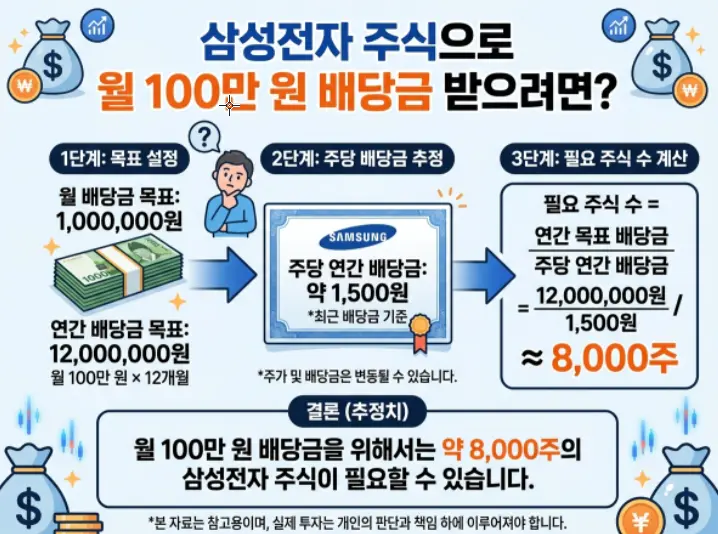

1. 월 100만 원 수익을 위한 삼성전자우 필요 수량 및 투자금

세후 연 1,200만 원(월 평균 100만 원)을 실제로 수령하기 위해 필요한 물량과 자금을 계산해 봤습니다.

- 필요 주식 수: 세후 연 1,200만 원 수령을 기준으로 계산했을 때 약 8,451주가 필요합니다.

- 총 투자 금액: 주가 190,000원을 기준으로 약 16억 569만 원의 자금이 투입되어야 합니다.

- 연간 세전 배당금: 배당소득세 15.4%를 차감하기 전 금액은 약 1,418만 원 수준입니다.

2. 배당금 산출 근거 (2026년 최신 데이터 반영)

단순한 과거 수치가 아니라, 최근 2년간의 배당 현황과 특별 배당 이슈를 세밀하게 반영한 메커니즘입니다.

- 정기 배당: 분기당 주당 약 362원~372원을 연 4회 지급하는 구조입니다.

- 특별 배당: 2026년 4월, 무려 5년 만에 주당 205원의 특별 배당이 추가로 지급되었습니다.

- 합산 연 배당금: 정기 배당 약 1,473원과 특별 배당 205원을 합산하여 연간 약 1,678원의 배당금이 지급될 것으로 예상됩니다.

3. 삼성전자우 배당 투자의 현실적인 장점과 주의할 점

보통주보다 저렴한 가격 덕분에 시가 배당률을 높일 수 있다는 것이 우선주의 핵심이죠.

| 구분 | 주요 내용 | 비고 |

| 장점 | 특별 배당 포함 시 실질 수익률 상승 | 현금 흐름 창출에 최적화 |

| 단점 | 의결권 부재 및 주가 상승 시 추가 매수 부담 | 19만 원대 진입 장벽 존재 |

| 세금 문제 | 연간 배당 2,000만 원 초과 시 금융소득종합과세 대상 | 고액 투자자 필수 체크 |

| 기회 비용 | 시가 배당률 변동성에 따른 타 자산 비교 필요 | 포트폴리오 다변화 고려 |

4. 직접 겪으며 깨달은 뼈아픈 시행착오와 나만의 결론

제가 예전에 저질렀던 가장 큰 실수는 정기 배당만 생각하고 자금 계획을 짰다가, 예상치 못한 특별 배당이 나올 때의 세금 문제를 간과했던 겁니다. 2026년처럼 주당 205원의 특별 배당이 툭 튀어나오면 기분은 좋지만, 금융소득종합과세 경계선에 계신 분들은 머리가 꽤 아플 수 있거든요.

제가 내린 결론은 이렇습니다. 주가 19만 원대의 삼성전자우로 월 100만 원 배당을 노리는 건 약 16억 원이라는 거액이 들지만, 특별 배당 같은 보너스 메커니즘이 작동할 때 그 가치가 극대화됩니다. 다만 일반 투자자에게는 삼성전자우를 핵심으로 두되, 배당 수익률이 더 높은 섹터를 적절히 섞어 투자금 규모를 현실적으로 조정하는 것이 답이더라고요. 결국 내 자산이 우상향하기 위해서는 정기적인 배당과 함께 기업의 특별한 주주 환원 정책을 얼마나 잘 활용하느냐가 최종 승패를 결정짓는 핵심이라는 걸 뼈저리게 느꼈습니다.

현재 기준 정보 고지: 위 수치와 분석은 2026년 삼성전자우의 배당 현황(특별 배당 포함)과 가상 주가(190,000원)를 바탕으로 작성되었습니다. 향후 기업의 배당 정책 변화나 시장 상황에 따라 필요 수량과 예상 수익은 세밀하게 달라질 수 있으니, 실제 투자 전에는 반드시 최신 공시 정보를 확인하시기 바랍니다.

자주 묻는 질문

삼성전자 배당금은 월마다 받나요?

아니요, 분기별로 받습니다.

배당소득세는 얼마인가요?

15.4%입니다.

우선주가 보통주보다 배당이 좋나요?

대체로 우선주가 유리합니다.